Apresentação

Para entender o modelo de Gestão com Base em Valor, é necessário terem mente o conceito de Modelo conômico-financeiro, a Demonstração do Valor Econômico Agregado (EVA), o modelo estratégico do Balance Scorecard (BSC), o conceito de Valor, e o alinhamento estratégico. Esses modelos e conceitos, em

interação, propõem uma forma de gestão focada na criação de valor embasada no gerenciamento estratégico alinhado da empresa. O foco da gestão está na maximização do Valor para o Acionista, através do uso de ferramentas que direcionam as a8vidades de forma integrada e orientada para esse obje8vo. Para

cada modelo mencionado, será descrito a seguir.

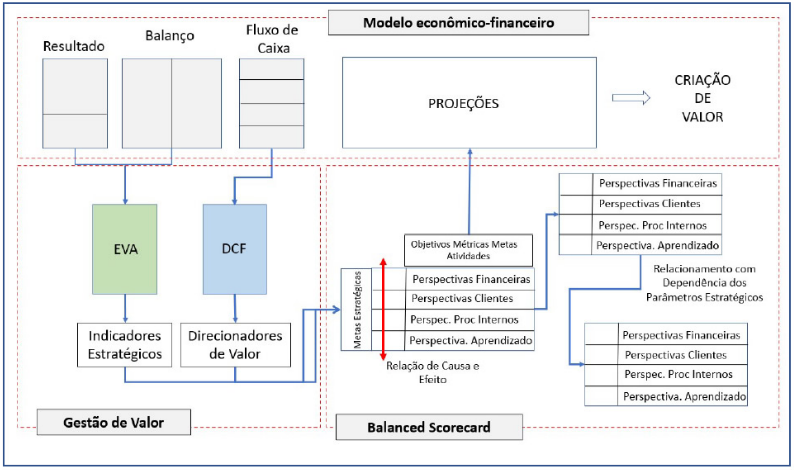

I. Modelo Econômico-financeiro

O modelo Econômico-financeiro é uma ferramenta para a projeção dos resultados da empresa. Sua estrutura é o Plano de Contas da Empresa, em que são montados a Demonstração do Resultado, Balanço Patrimonial e Fluxo de Caixa, se tratando de um modelo integrado.

O Fluxo de Caixa integra os demonstrativos, de forma a separar três tipos de atividades: operacional, investimentos, atividades não operacionais e as atividades “de financiamento das operações.

As projeções levam em consideração as expectativas futuras da receita bruta, a estrutura de custos e despesas operacionais, levando em conta também, .as melhorias previstas noplano estratégico empresarial. As projeções das Receitas, re.etem a expectativa da economia e da capacidade da empresa de expandir suas atividades.

O Valor da Empresa é calculado pelo valor presente líquido dos fluuxos de caixa futuros, descontados pelo custo de capital. Nesses demonstrativos são analisadas as atividades operacionais futuras, a capacidade da empresa de arcar com investimentos futuros, considerando as expectativas de evolução da receita. Determinada a capacidade de investimentos, define-se.o “Funding”, o qual irá necessitar ou não de financiamentos.

Assim, a análise dos Fluxos de Caixa, garante uma eficiente alocação de recursos e a aplicação em investimentos, conforme o plano estratégico da empresa, visando a criação de valor para os acionistas.

Processo de Trabalho

A primeira etapa do trabalho na empresa é o desenvolvimento do modelo econômico-.nanceiro. Serão planilhados os períodos históricos da empresa nos demonstrativos básicos: Demonstração de Resultado, Balanço Patrimonial e Fluxo de Caixa. O modelo é integrado pelo demonstrativo do Fluxo de Caixa.

Cada conta do Resultado e Balanço Patrimonial é estudada e definido um parâmetro para o seu comportamento, e com ele são realizadas as projeções pelo período desejado.

período histórico como projetado. Na Demonstração de Resultado, é determinada a evolução da Receita Bruta, custos, despesas operacionais, despesas não operacionais.e imposto de renda. No Balanço Patrimonial, definido

os prazos de recebimento, percentuais de adiantamento, prazos depagamento, necessidade de capital de giro e investimentos. O funding no fluxo de caixa, determina a necessidade de empréstimos e financiamentos. As premissas de projeção precisam ser preparadas de modo a conter as informações que possibilitem a análise deprodutividade e ganho de escala, porexemplo, número de funcionários em cada departamento, faixa salarial média, identificação do imobilizado necessários na fabricação dos produtos, quantidade dos estoques, preços unitários de matéria prima, produtos em elaboração e produtos acabados. No Resultido, a quantidide de produtos vendidos.

O objetivo dessa etapa é de desenvolver o modelo econômico da empresa, preparado para projeções, simulação de cenários e parametrização das estratégias formuladas pela empresa.

Faz parte dessa etapa, a determinação do Valor da Empresa pelo Fluxo de Caixa Descontado (DCF), e o Cálculo do Valor Econômico Agregado (EVA).

Faz parte dessa etapa, a determinação do Valor da Empresa pelo Fluxo de Caixa Descontado (DCF), e o Cálculo do Valor Econômico Agregado (EVA).

Desse sistema financeiro, a integração entre modelo econômico, o Valor da Empresa e O Valor Agregado, extraem-se os indicadores financeiros e operacionais e os indicadores de desempenho operacional, além das variáveis utilizadas nas projeções dos resultados:

a) Indicadores de Valor

b) Retorno do Investimento

c) ValorAgregado

d) Fundos operacionais disponíveis para investimento

e) Necessidade de Capital de Giro

f) Fluxo de Caixa Operacional

g) Necessidade de Empréstimos. e financiamentos

h) Indicadores Financeiros

i) Indicadores Operacionais

j) Indicadores de Produtividade

k) Indicadores de Desempenho

II. Demonstração do Valor Agregado (EVA)

O EVA (Economic ValueAdded), é ummodelo para avaliação eplanejamento das estratégias. O conceito básico da análise pelo EVA, é de que um valor adicional é gerado, se o retorno do Capital InvesOdo é maior que o custo desse mesmo capital. Assim, o EVA é o retorno marginal (acima do custo de capital) do capital investido. É um Lucro Econômico excedente, depois de cobertos todos os gastos da aOvididê dos negócios.

O modelo de Gestão com Base em Valor está apoiado na criação de indicadores operacionais de desempenho operacional e financeiro, com a associação da análise do Fluxo de Caixa e da Demonstração do Valor Agregado, visando o aumento de Valor Econômico da Empresa.

Processo de Trabalho

Explicitando melhor esse modelo para o cálculo do Valor Econômico Agregado, como — mencionado, seus componentes são:

NOPAT (Net Operacion Pro.t AOer Tax) – Resultado operacional após imposto de Renda Capital Empregado – Todo o Capital Imobilizado e Investido em Capital de Giro, para dar suporte às operações Retorno sobre o Capital Empregado — o percentual! da razão entre NOPAT e Capital Empregado

Todos esses indicadores, value drivers, vetores de desempenho, indicadores de produOvidade, são organizados de tal forma a alinhar a estratégia denegócios e a estratégia operacional na mesma direção. Para isso é utilizado o Balance Scorecard, um modelo criado para a implantação das estratégias, desenvolvido por Robert Kaplan, professor da Universidade de Haward em 1986, e evoluindo até os dias de hoje.

III. Balance Scorecard

O ferramental analiOco descrito anteriormente, é organizado num modelo de implantação da estratégica. Cada análise pelo BSC lida com uma única meta estratégica. É o núcleo principal no qual são desenvolvidas ações estratégicas. A Meta Estratégica é tratada em quatro perspectivas: Perspectiva Financeira, Perspectiva de Clientes, Perspectiva de Processos Internos e Perspectiva de Conhecimento & Aprendizado. A estratégia de negócios é tratada na Perspectiva de Clientes, e a estratégia operacional, na Perspectiva de Processos Internos. A interação entre as quatro perspectivas é desenvolvida numa relação de causa e efeito, cujos objetivos de cada perspectiva são alcançados pela perspectiva que a antecede. Aprendizado e Conhecimento, objetiva criar o aprendizado necessário da empresa para atingir os objetivos dos Processos internos. Nessa perspectiva são definidas as estratégias operacionais, que vão atender os objetivos de Clientes, que de.ne àa estratégia de negócios (a escolha dos produtos e do mercado alvo).

Essas relações de causa-efeito, recursivas e interativas, vão criar as condições para alcançar os objetivos financeiros, em última instância. O modelo do BSC é construído de tal forma a lidar com o Tema Estratégico nessa interação de causas e efeitos e com recursividade entre as várias Metas estratégicas interdependentes.

Processo de Trabalho

O processo de trabalho para a construção do BSC tem uma estrutura de.nida. As perspecOvas: .nanceira, clientes, processos internos e aprendizado & conhecimento. Para cada perspectiva, são desenvolvidos os Objetivos, Métricas, Metas e Atividades Estratégicas. Para uma estruturação da interdependência entre as variáveis de comportamento, o BSC é construído de forma horizontal para cada variável dependente. Assim, obtém-se a relação de causa e efeito dos objetivos de cada perspectiva e as interações de dependência de cada variável

do modelo econômico.

IV. O que é criação de Valor?

Seja qual foro modelo utilizado para avaliar a criação de valor de uma empresa, o objetivo é, primeiro, terumindicador global dedesempenho das atividades. Se existe umaumento de valor, é porque, conjuntamente, em todas as atividades, a gestão está obtendo êxito. Porém, a magnitude doaumento de valor é que de.ne

a e.ciência da gestão. É muito conhecido o termo “maximização de valor da empresa”. Não basta somente umaumento do valor, mas umaumento que seja o máximo possível. Em segundo lugar, a maximização do Valor da Empresa, é o principal objetivo dos acionistas. A magnitude do Valor de uma Empresa, representa a maximização do retorno dos investimentos e a valorização dos ativos tangíveis e intangíveis. Assim, a gestão está buscando a e.ciência da administração sem se desviar dos interesses dos detentores do capital.

V. Métricas Estratégicas, Value Drivers, Indicadores de Desempenho e Parâmetros de Projeção

Parecem ser muitos indicadores para conseguir analisar e associar a relação entre eles. Porém, não são indicadores sem um.m especí.co. Cada um deles tem umafunção dentro do modelo de gestão. São como medidores de umpainel de avião. Mostram conjuntamente, o estado de desenvolvimento de uma estratégia

de negócios e estratégia operacional em andamento. Auxiliam no redirecionamento de rotas, reformulação das estratégias, ou simplesmente o acompanhamento de desempenho. A aplicação desses indicadores é para a

projeção de resultados, as métricas de desempenho estratégico e o nível de alinhamento entre as várias áreas da empresa.

VI. A Estratégia Alinhada

A estratégia alinhada é como um relógio, em que as engrenagens estão funcionando conjuntamente, em perfeita harmonia, cada uma contribuindo para a marcação do tempo de forma exata, sem quenenhum segundo escape do controle. Isso é alinhamento. Podemos fazer um paralelo entre o alinhamento estratégico de uma empresa e o funcionamento das engrenagens desse nosso relógio. As várias métricas estratégicas, vetores de desempenho, vetores de valor, value drivers, são as engrenagens dos processos internos da empresa. Se estiverem produzindo o desempenho global de forma integrada e em consonância com os objetivos globais da empresa, então existe o alinhamento empresarial. Se trata de umprocesso cononuo de atendimento das necessidades de cada departamento, no sentido de obter produtividade, minimização dos gargalos, aprendizado Cononuo da atividade operacional.

VII. Cronograma de AOvidades

1º. Etapa -Modelo Econômico-financeiro e Cálculo do Valor: 1,5.e 2 meses

2º. Etapa — Desenvolvimento doModelo de Valor Econômico Agregado (EVA): 10 dias

3º, Etapa — Desenvolvimento do Balance Scorecard: conforme as estratégias

4º, Etapa — Implantação do Modelo de Gestão (cononuo): sempre em implantação cononua

5º, Etapa — Acompanhamento da Gestão (relatórios e encontros quinzenais)

Obs: Omodelo de gestão começa a ser uOlizadojá no.nal da primeira etapa

Esquema do Sistema de Gestão com Base em Valor (VBM)

A equipe técnica da MS Cardim

Mário Sergio Cardim Neto

ONPI — Economista (CORECON 3941 /2º. Região — São Paulo — SP)

Administrador.de Empresa (FGV)

Analista Financeiro

Coordenador:

Gilberto Gerstler

Administradorde Empresa (CRA 29.208 – FGV)

Pós-graduação – Mercado de Capitais —- Administração de Carteiras de Ações (FIPECAFI/USP)

Mestrado – Estratégias Financeiras (PUC/SP)

Economia (MBA/FIPE)

Mario Sergio Moraes Barros Cardim

Economista (CORECON no27.370-8 -2º. Região — São Paulo)

Engenheiro (CREA no. 5.061.846.681/D — SP)

Diogo Henrique Araújo de Aguiar

Contador